L'extension de garantie est l'un des produits les plus vendus et les moins compris du marché de l'occasion. Présentée comme un filet de sécurité contre la panne, elle peut sauver un budget familial comme se révéler une dépense inutile, selon le véhicule, le contrat et surtout l'historique réel de la voiture. Avant de signer, il faut comprendre ce que vous achetez vraiment.

Extension de garantie voiture occasion : définition et cadre 2026

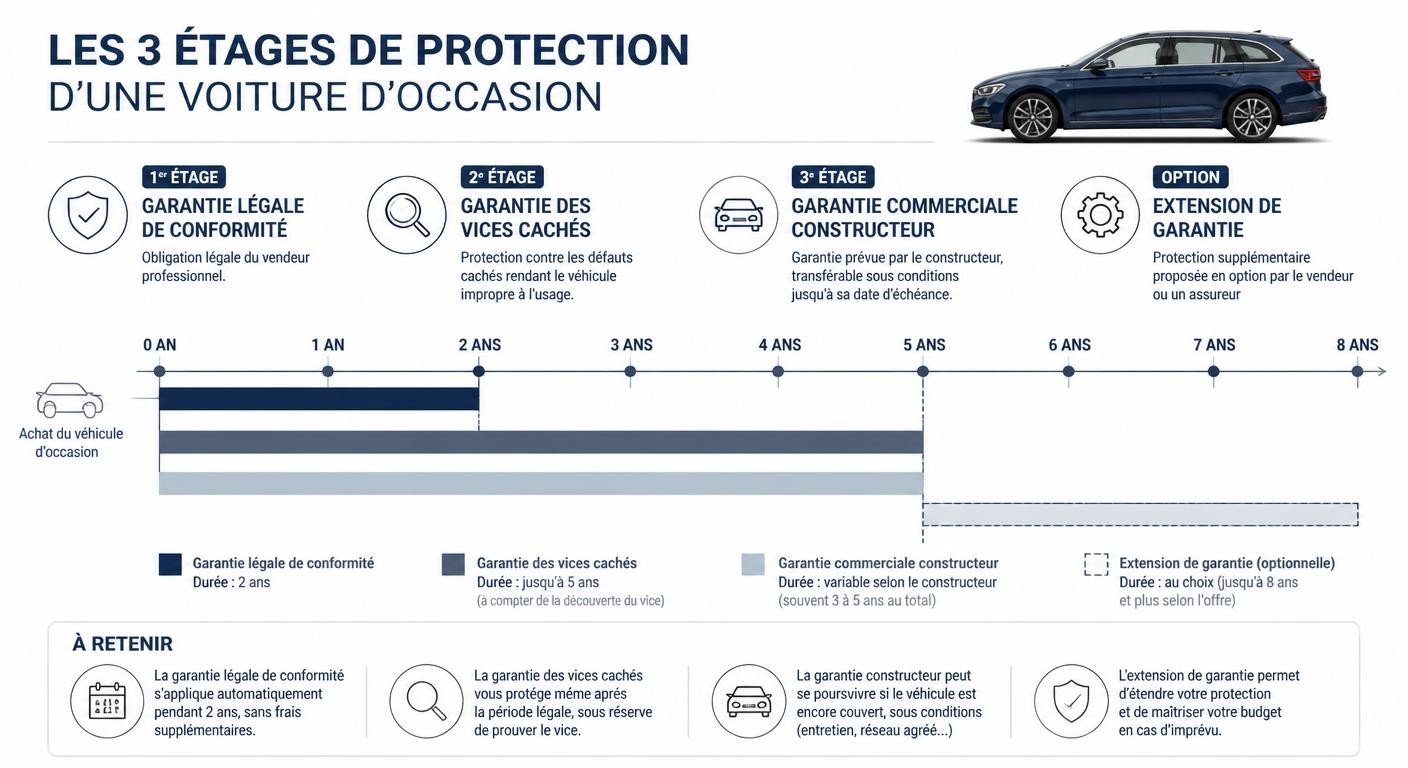

Acheter une voiture d'occasion, c'est composer avec trois niveaux de protection qui se superposent sans jamais se confondre. Le premier étage est la garantie légale de conformité, valable deux ans lorsque vous achetez auprès d'un professionnel : elle vous protège contre tout défaut existant au moment de la vente. Le deuxième étage est la garantie des vices cachés, qui s'applique aussi bien entre particuliers qu'avec un professionnel et court jusqu'à deux ans après la découverte du défaut. Le troisième étage est la garantie commerciale constructeur, facultative, offerte ou vendue selon les marques, avec ses propres plafonds et exclusions.

L'extension de garantie voiture occasion vient se greffer au-dessus de ces protections. C'est un contrat qui prolonge la couverture des pannes mécaniques au-delà de la garantie initiale, soit auprès du constructeur, soit auprès d'un assureur ou d'un distributeur sous l'appellation de « garantie panne mécanique ». Elle ne remplace rien : elle ajoute une couche de prise en charge financière en cas de défaillance d'un organe couvert. Comprendre cette protection automobile suppose donc de lire chaque contrat comme un document juridique à part entière.

Le cadre légal 2026 reste paradoxal : il n'existe aucun encadrement réglementaire spécifique des extensions de garantie. Le contenu, les exclusions, les délais de carence et les plafonds dépendent entièrement de chaque contrat commercial ou d'assurance. C'est pourquoi la lecture intégrale des conditions générales n'est pas une formalité, mais le cœur même de la décision d'achat de cette garantie occasion.

Les trois étages de garantie d'une voiture d'occasion

Trois étages de protection

Une extension de garantie ne remplace ni l'assurance auto obligatoire ni la garantie légale des vices cachés. Elle s'ajoute, jamais ne se substitue. En cas de litige, vous conservez tous vos droits légaux, même si l'extension refuse la prise en charge.

Garanties légales : conformité et vices cachés

La garantie légale de conformité s'impose à tout vendeur professionnel pendant deux ans à compter de la livraison. Elle couvre les défauts qui rendent le véhicule impropre à l'usage attendu, sans que vous ayez à prouver leur antériorité durant les deux premières années. La garantie des vices cachés, prévue par le Code civil, s'applique quant à elle à toutes les ventes, y compris entre particuliers : elle vous permet d'agir lorsqu'un défaut grave, non décelable lors de l'achat, apparaît après coup. Le délai d'action est de deux ans à partir de la découverte du vice. Ces deux protections sont gratuites et automatiques : aucune extension ne peut vous les retirer ni vous facturer ce que la loi vous garantit déjà.

Garantie commerciale constructeur : durée et limites

La garantie constructeur voiture occasion est une garantie commerciale facultative, attachée au véhicule ou au réseau. Sa durée varie le plus souvent de 2 à 7 ans selon la marque, avec un plafond kilométrique courant de 100 000 à 150 000 km. Elle couvre les défauts de fabrication et certains organes mécaniques, mais exclut presque toujours les pièces d'usure (plaquettes, embrayage, pneus) et conditionne sa validité au respect du plan d'entretien dans le réseau agréé. Sur une occasion, il reste souvent un reliquat de cette garantie : vérifiez la date de première mise en circulation et le kilométrage avant d'envisager une extension, car payer pour prolonger une couverture encore active n'a aucun sens.

Extension vs garantie panne mécanique : terminologie 2026

Deux appellations circulent et sèment la confusion. L'extension de garantie est un produit commercial, proposé par le constructeur ou un distributeur, qui prolonge mécaniquement la logique de la garantie d'origine. La garantie panne mécanique est un produit assurantiel, souscrit auprès d'un assureur, qui indemnise la défaillance d'un organe selon les termes d'un contrat d'assurance. La première reste souvent liée au réseau et à l'entretien constructeur ; la seconde offre généralement plus de liberté sur le choix du réparateur. Point commun à surveiller : le délai de carence, cette période initiale (souvent 1 à 3 mois ou quelques milliers de kilomètres) durant laquelle aucune panne n'est prise en charge. Confondre ces deux appellations, c'est risquer de comparer des offres qui n'obéissent pas aux mêmes règles.

Que couvre vraiment une extension de garantie sur une occasion

Voici le point le plus mal compris du produit : ce qui est réellement pris en charge. Une extension garantie panne mécanique couvre la défaillance soudaine et imprévisible d'organes listés, mais jamais l'usure normale ni l'entretien. Les organes habituellement couverts sont le moteur, la boîte de vitesses, la transmission, la direction assistée, le circuit électrique et électronique, le système de refroidissement, l'alimentation et le pont. À l'inverse, les exclusions sont systématiques pour tout ce qui s'use par nature ou relève de l'entretien courant.

Au-delà de la liste des pièces, trois paramètres déterminent la valeur réelle de la couverture. Le plafond par sinistre limite l'indemnisation, souvent entre 5 000 et 10 000 € ; la franchise reste éventuellement à votre charge à chaque intervention ; et la prise en charge de la main-d'œuvre n'est pas toujours incluse. Une garantie peut afficher une longue liste d'organes couverts mais rester peu protectrice si le plafond est bas, la franchise élevée et la main-d'œuvre exclue.

Pièces couvertes vs exclues d'une extension de garantie occasion

| Organe / pièce | Statut | Coût moyen de réparation 2026 |

|---|---|---|

| Moteur (échange) | Couvert | 2 400 € |

| Boîte de vitesses | Couvert | 1 800 € |

| Turbo | Couvert | 1 400 € |

| Volant moteur bi-masse | Couvert | 1 100 € |

| Calculateur / électronique | Couvert | 700 à 1 500 € |

| Pompe à eau / refroidissement | Couvert | 400 à 900 € |

| Plaquettes et disques | Exclu (usure) | 250 à 600 € |

| Embrayage | Exclu (usure) | 700 à 1 300 € |

| Pneus, amortisseurs, batterie 12 V | Exclu (usure) | Variable |

| Vidange, filtres, entretien | Exclu (entretien) | À votre charge |

Demandez systématiquement la liste exhaustive des pièces couvertes par écrit, signée par le commercial. Une couverture annoncée « complète » se révèle souvent partielle en cas de panne : le mot « complète » n'a aucune valeur juridique, seules les conditions générales engagent l'assureur.

Pièces couvertes vs exclues d'une extension de garantie occasion

Organes couverts : moteur, boîte, transmission

Le cœur de l'intérêt d'une extension réside dans les pannes couvertes les plus coûteuses. Une casse moteur peut atteindre 2 400 € en échange standard, une boîte de vitesses 1 800 €, un turbo défaillant 1 400 € et un volant moteur bi-masse environ 1 100 €. À ces montants s'ajoutent la main-d'œuvre et, sur les véhicules récents, le calculateur ou les modules électroniques de gestion moteur, dont le remplacement dépasse fréquemment 1 000 €. Sur ces organes, la prise en charge sans avance de frais constitue le vrai bénéfice du produit : un sinistre majeur peut représenter plusieurs mensualités de garantie d'un coup. C'est précisément sur ces postes lourds qu'il faut vérifier l'absence de franchise dissuasive et l'inclusion de la main-d'œuvre, car une boîte « couverte » mais plafonnée à 1 500 € pièces seules laisse un reste à charge significatif sur une réparation réelle.

Exclusions classiques : pièces d'usure et entretien

Les exclusions extension garantie voiture occasion sont d'une logique constante : tout ce qui s'use est exclu. Plaquettes, disques, pneus, amortisseurs, batterie de démarrage, filtres, embrayage et courroies relèvent de l'usure normale et ne sont jamais indemnisés. De même, l'entretien reste intégralement à la charge du propriétaire : vidanges, révisions, remplacement des consommables. Plus encore, un défaut d'entretien peut entraîner le refus de prise en charge d'une panne pourtant couverte, si l'assureur établit que l'absence de maintenance a causé la défaillance. Conserver chaque facture d'entretien n'est donc pas optionnel : c'est la condition même de l'activation de la garantie le jour où vous en aurez besoin.

Plafonds, franchises et assistance incluse

Le plafond extension garantie voiture s'exprime par sinistre, parfois aussi en cumul annuel. Un plafond de 10 000 € par sinistre couvre la quasi-totalité des pannes ; un plafond de 5 000 € peut laisser un reste à charge sur un moteur. La franchise, fixe ou proportionnelle, se déduit de chaque indemnisation. Enfin, l'assistance fait souvent la différence : dépannage et remorquage 24/7, véhicule de remplacement, et selon les formules, hébergement ou rapatriement. Sur un gros rouleur, une assistance solide pèse autant que la couverture mécanique elle-même, car l'immobilisation a un coût indirect réel.

Prix et tarifs 2026 : combien coûte une extension de garantie

Le tarif extension garantie voiture occasion s'échelonne en 2026 entre 15 et 35 € par mois selon le profil du véhicule et le niveau de couverture. Chez certains distributeurs comme Autoici, les offres démarrent autour de 24 €/mois sur des durées de 12, 24 ou 36 mois ; chez des assureurs comme MMA, la garantie panne mécanique sur occasion se situe fréquemment entre 20 et 30 €/mois. Ces fourchettes ne valent toutefois que rapportées à votre véhicule précis : un même contrat sera deux fois plus cher sur un premium allemand que sur une citadine.

Cinq facteurs déterminent le prix : l'âge du véhicule, son kilométrage, sa motorisation, la durée du contrat et le niveau de couverture choisi. Plus la voiture est ancienne, kilométrée et coûteuse à réparer, plus la prime grimpe. La bonne méthode consiste à raisonner non pas en mensualité isolée, mais en coût total sur la durée du contrat, puis à comparer ce montant au coût moyen d'une panne probable sur votre modèle.

Source : Synthèse Autoici, MMA, Opteven — 2026, prix mensuels

Fourchettes de prix 2026 par profil de véhicule

| Profil de véhicule | Prix mensuel moyen | Coût total sur 36 mois |

|---|---|---|

| Citadine récente | 15 à 18 € | 540 à 648 € |

| Berline familiale | 20 à 24 € | 720 à 864 € |

| SUV compact | 24 à 28 € | 864 à 1 008 € |

| Premium allemand | 30 à 35 € | 1 080 à 1 260 € |

| Véhicule électrique | 26 à 30 € | 936 à 1 080 € |

Comparer une mensualité à une provision

Comparez le coût total de la garantie sur 3 ans au coût moyen d'une panne majeure sur votre modèle. Si la garantie dépasse 60 % du coût d'une panne probable, négociez le tarif ou renoncez au profit d'une provision personnelle équivalente.

Fourchettes de prix par segment

Le prix extension garantie voiture occasion suit la logique du coût de réparation. Une citadine essence simple (Clio, 208, Polo) se garantit autour de 15 à 18 €/mois, car ses organes sont peu coûteux à remplacer. Une berline familiale diesel monte à 20 à 24 €/mois en raison d'une mécanique plus sollicitée (turbo, FAP, injection haute pression). Un SUV compact se situe vers 24 à 28 €/mois. Un premium allemand (BMW, Audi, Mercedes) atteint 30 à 35 €/mois, son électronique embarquée et sa main-d'œuvre spécialisée gonflant le risque. Le véhicule électrique se positionne autour de 26 à 30 €/mois, avec des modules spécifiques qui justifient une formule dédiée. Cette hiérarchie tarifaire reflète directement la probabilité et le coût des pannes par segment.

Facteurs qui font varier le tarif

Six leviers influent sur la prime. L'âge : au-delà de 5 ans, la majoration s'accélère. Le kilométrage : un véhicule proche de 150 000 km coûte plus cher à couvrir, voire devient inéligible. La motorisation : un diesel turbocompressé ou une mécanique premium renchérit le contrat face à un petit essence atmosphérique. La durée : un engagement sur 36 mois revient proportionnellement moins cher au mois qu'un contrat de 12 mois, mais immobilise davantage de budget. Le niveau de couverture : une formule « tous organes » coûte plus qu'une formule limitée au groupe motopropulseur. Enfin, les options d'assistance (véhicule de remplacement, rapatriement) ajoutent quelques euros mensuels. Jouez sur ces leviers pour ajuster le contrat à votre usage réel plutôt que de souscrire la formule maximale par défaut.

Calcul de rentabilité : exemple concret

Prenons un cas concret de rentabilité extension garantie occasion. Un Renault Captur dCi 110 de 5 ans affichant 90 000 km, avec une extension à 25 €/mois sur 36 mois, représente un coût total de 900 €. Selon les données de fiabilité type TÜV pour ce segment, la probabilité d'une panne majeure sur cette période est d'environ 18 %. L'espérance de gain se calcule en multipliant cette probabilité par le coût moyen d'une panne couverte. Si une panne majeure coûte en moyenne 2 000 €, l'espérance de remboursement est de 0,18 × 2 000 = 360 €, à comparer aux 900 € versés. Sur ce profil précis, la garantie achète surtout de la tranquillité, pas un gain financier statistique. Le calcul s'inverse sur un véhicule à électronique coûteuse, où le coût moyen de panne grimpe à 3 500 € ou plus.

Constructeur, assureur ou distributeur : comparatif des offres

Trois canaux s'offrent à vous pour souscrire, et le choix conditionne autant le prix que la qualité de la protection. Le concessionnaire constructeur propose une extension liée à la marque, souvent au moment de l'achat. Le distributeur indépendant (type Autoici, Opteven) vend une garantie panne mécanique sans condition de marque. L'assureur (MAIF, MAAF, MMA) intègre une garantie panne mécanique à votre contrat auto. Ce comparatif extension de garantie automobile doit se construire sur cinq critères : le prix, l'étendue de la couverture, la liberté ou non du réseau de réparation, la transférabilité du contrat à la revente, et la qualité de gestion des sinistres.

Le réflexe du « moins cher » est trompeur. Un contrat à bas prix avec réseau imposé, plafond modeste et procédure de sinistre lourde protège moins bien qu'une offre légèrement supérieure mais libre et fluide. Le bon canal dépend de votre profil : acheteur fidèle à une marque, gros rouleur soucieux de liberté, ou particulier cherchant le meilleur rapport protection/prix.

| Critère | Constructeur | Distributeur indépendant | Assureur |

|---|---|---|---|

| Prix moyen mensuel | 28 à 35 € | 22 à 28 € | 20 à 30 € |

| Réseau de réparation | Imposé (réseau marque) | Libre | Souvent libre |

| Plafond par sinistre | 5 000 à 8 000 € | Jusqu'à 10 000 € | 5 000 à 10 000 € |

| Transférabilité à la revente | Limitée | Oui, valorisable | Variable |

| Condition d'entretien | Réseau constructeur | Atelier au choix | Atelier au choix |

Comparatif des trois canaux de souscription d'une extension de garantie occasion

Le moins cher n'est pas le plus protecteur

Le canal le moins cher n'est pas toujours le plus protecteur. Privilégiez la liberté de choix du réparateur et la transférabilité du contrat : un véhicule revendu avec une garantie active se négocie mieux et rassure l'acheteur suivant.

Extension constructeur : avantages et limites

L'extension garantie constructeur occasion séduit par la cohérence : même réseau, mêmes pièces d'origine, SAV maîtrisé. Sur un véhicule récent encore sous garantie d'usine, prolonger la couverture constructeur garantit une continuité de traitement et une expertise spécifique au modèle. En contrepartie, le réseau est imposé : vous devez faire réparer et souvent entretenir dans le réseau de la marque, généralement plus cher qu'un garage indépendant. Le prix de l'extension elle-même est fréquemment supérieur aux offres concurrentes. Ce canal convient surtout aux acheteurs attachés à la marque, peu sensibles au coût d'entretien, et qui valorisent la tranquillité d'un interlocuteur unique du diagnostic à la réparation.

Distributeur indépendant : flexibilité et plafonds

Le distributeur extension garantie auto mise sur la souplesse. Vous choisissez librement votre réparateur, ce qui permet de maîtriser le coût de main-d'œuvre. Les plafonds atteignent souvent 10 000 € par sinistre, soit un niveau couvrant la quasi-totalité des pannes lourdes. Atout souvent négligé : la transférabilité du contrat au nouvel acquéreur en cas de revente, qui devient un argument commercial concret pour vendre plus vite et au bon prix. Acteurs comme Opteven ou Autoici proposent des formules modulables selon l'âge et le kilométrage. La vigilance porte sur la lecture des exclusions et la solidité financière du gestionnaire de sinistres : une garantie ne vaut que par la fluidité de son indemnisation. Pour bien choisir avant l'achat, une expertise auto avant achat éclaire l'état réel du véhicule à couvrir.

Garantie panne mécanique assureur

La garantie panne mécanique assureur s'intègre généralement à votre contrat d'assurance auto, ce qui simplifie la gestion : un seul interlocuteur, une seule échéance. Des acteurs comme la MAIF, la MAAF ou MMA proposent ce module, parfois gestionné en coulisse par un spécialiste comme Opteven. L'avantage majeur est l'indépendance vis-à-vis du constructeur : la couverture intervient même sans garantie d'usine active, y compris sur un véhicule acheté entre particuliers. Les conditions de souscription portent sur l'âge, le kilométrage et parfois un contrôle préalable. Comparer MAIF, MMA et Opteven sur le triptyque prix / plafond / liberté de réparateur reste la meilleure façon de trancher, car les écarts d'un assureur à l'autre sont substantiels.

Avis 2026 : utile ou arnaque selon les profils acheteurs

Les avis sur l'extension garantie voiture occasion oscillent entre soulagement et amertume, et cette polarisation a une explication simple : la satisfaction dépend presque entièrement de la qualité de lecture du contrat avant signature. Sur les forums spécialisés (Caradisiac, Reddit, Hardware.fr), les retours positifs mettent en avant la sérénité, la prise en charge sans avance de frais et l'économie réalisée sur une grosse panne. Les retours négatifs pointent les petites lignes, les exclusions cachées, le réseau imposé et surtout les refus de prise en charge pour défaut d'entretien.

Le décodage est clair : l'extension est rentable quand le véhicule présente un risque mécanique réel et coûteux, quand le contrat est lu intégralement et quand l'historique d'entretien est irréprochable. Elle déçoit quand on l'achète par réflexe, sans vérifier ni le modèle, ni le contrat, ni l'état réel de la voiture. La majorité des litiges ne naissent pas d'une mauvaise foi de l'assureur, mais d'une attente mal calibrée par l'acheteur.

Score global pondéré tous profils : utile sur véhicules à risque mécanique élevé, dispensable sur citadines anciennes peu utilisées

“Sur ma BMW achetée en occasion premium, une panne électronique m'aurait coûté plus de 1 000 €. La garantie a tout pris en charge sans que j'avance un centime. Sur ce type de véhicule, je ne rachèterais jamais sans extension.”

Avant de souscrire, il faut savoir si la voiture le mérite. Connaître les erreurs d'achat d'une voiture d'occasion évite de garantir un véhicule dont l'historique est douteux.

Témoignages positifs : quand l'extension a évité une grosse facture

Les avis positifs convergent sur un point : la garantie démontre sa valeur sur les pannes coûteuses et imprévisibles. Un propriétaire d'un véhicule premium d'occasion rapporte une facture électronique de l'ordre de 1 000 € intégralement prise en charge, sans avance de frais. Des retours de mécaniciens confirment que sur les modèles à électronique dense, une seule intervention couverte amortit souvent plusieurs mois de cotisation. Le bénéfice perçu n'est pas seulement financier : il est psychologique. Rouler sans craindre la facture surprise change le rapport au véhicule, en particulier pour un acheteur dont le budget ne permet pas d'absorber une réparation à quatre chiffres du jour au lendemain. Sur ces profils, l'extension fonctionne exactement comme prévu.

Témoignages négatifs : les pièges les plus fréquents

Les avis négatifs dénoncent presque toujours les mêmes pièges. Le plus fréquent est le refus de prise en charge pour défaut d'entretien : une vidange en retard ou une facture manquante suffit à invoquer l'exclusion. Viennent ensuite les exclusions cachées dans les conditions générales, notamment sur certains composants électriques ou électroniques, et le réseau imposé qui oblige à réparer là où c'est plus cher. Plusieurs acheteurs déçus reconnaissent n'avoir lu le contrat qu'après le refus. La leçon est constante : ces déconvenues ne relèvent pas d'une arnaque systémique, mais d'un contrat signé sans en mesurer les limites. Lire les exclusions avant de signer transforme la plupart de ces mauvaises surprises en décisions éclairées.

Scorecard d'utilité par profil acheteur

L'utilité d'une extension varie fortement selon le profil. Le citadin urbain roulant peu, sur une petite citadine fiable et amortie, en tire un bénéfice faible : provisionner serait plus rationnel. Le gros rouleur diesel sollicite intensément turbo, FAP et injection, et trouve un intérêt élevé dans la couverture des organes coûteux. Le jeune conducteur au budget serré, incapable d'absorber une grosse réparation, valorise surtout la sécurité de trésorerie. Le propriétaire de VE d'occasion, exposé à des pannes électroniques onéreuses, bénéficie d'une formule dédiée. Cette grille rationnelle remplace utilement les avis subjectifs : la bonne question n'est pas « la garantie est-elle bonne ? » mais « est-elle adaptée à mon véhicule et à mon usage ? ».

Cas particuliers : véhicules de plus de 5 ans, plus de 150 000 km, achat entre particuliers

Au-delà des cas standards, trois situations modifient profondément les règles du jeu. Les véhicules anciens se heurtent à une limite d'âge fréquente de 12 à 15 ans, au-delà de laquelle aucune extension n'est plus proposée. Les forts kilométrages butent sur un plafond contractuel souvent fixé entre 150 000 et 180 000 km. Enfin, l'achat entre particuliers prive l'acheteur de la garantie constructeur active et impose de se tourner vers un assureur ou un distributeur indépendant.

Dans ces configurations, l'assureur exige fréquemment une inspection préalable, applique un coefficient de vétusté qui réduit l'indemnisation au prorata de l'usure, et conditionne la couverture à un historique fiable. La transférabilité du contrat au nouvel acquéreur devient alors un atout précieux. Avant de souscrire sur un véhicule à risque, vérifier l'état réel est indispensable, comme le rappelle l'importance de repérer les défaillances critiques au contrôle technique.

Points à vérifier pour souscrire sur un achat entre particuliers

Contrôle technique récent

daté de moins de 3 mois, sans défaillance critique

Rapport Histovec à jour

cohérence du kilométrage et de l'historique administratif

Carnet d'entretien complet

factures et passages atelier sur toute la durée

Éligibilité âge et kilométrage

véhicule sous les seuils d'âge et de km du contrat

Transférabilité confirmée

possibilité de céder la garantie au prochain acheteur

Pour un achat entre particuliers, exigez un contrôle technique de moins de 3 mois et un rapport Histovec à jour avant de souscrire. Sans historique fiable, aucune extension ne vous protégera : l'assureur invoquera le défaut d'entretien à la première panne.

Véhicules de plus de 5 ans : conditions et tarifs majorés

Pour une extension garantie voiture occasion de plus de 5 ans, la prime grimpe nettement. L'assureur intègre une probabilité de panne supérieure et applique une majoration tarifaire qui peut atteindre 20 à 40 % par rapport à un véhicule récent équivalent. Les restrictions sur les pièces électroniques se multiplient : certains modules de gestion, capteurs ou aides à la conduite sortent de la couverture, jugés trop coûteux à garantir sur un véhicule vieillissant. Le coefficient de vétusté s'applique plus durement, réduisant l'indemnisation sur les pièces remplacées. Sur ces véhicules, comparer plusieurs devis devient indispensable, car les écarts entre assureurs s'accentuent avec l'âge. La garantie reste pertinente sur un modèle à mécanique réputée fragile, mais perd de son intérêt sur une voiture robuste et bien suivie.

Plus de 150 000 km : seuils et alternatives

Le seuil des 150 000 km marque souvent la frontière d'éligibilité. De nombreux contrats refusent la souscription au-delà, ou prévoient une exclusion automatique dès que le compteur franchit le plafond, mettant fin à la garantie en cours de contrat. Avant de signer, lisez précisément la clause kilométrique : une garantie qui s'éteint à 150 000 km sur un véhicule à 140 000 km n'a qu'une durée de vie résiduelle limitée. L'alternative la plus rationnelle pour les forts kilométrages consiste à constituer une provision personnelle dédiée : mettre de côté l'équivalent de la mensualité sur un compte spécifique permet d'autofinancer les réparations tout en conservant le capital si aucune panne ne survient. Sur ces profils, le calcul penche fréquemment en faveur de l'épargne plutôt que de la prime.

Achat entre particuliers : protocole pour souscrire

Pour une extension garantie voiture occasion achat particulier, le protocole est précis. D'abord, faire réaliser une inspection préalable ou un contrôle technique de moins de 3 mois, souvent exigé par l'assureur. Ensuite, se tourner vers un assureur ou un distributeur indépendant, le constructeur n'acceptant généralement pas un véhicule sorti de son réseau. Vérifier l'éligibilité (âge, kilométrage) puis souscrire en ligne ou en agence. Enfin, sécuriser la transférabilité du contrat pour valoriser le véhicule à la revente. Tout repose sur la qualité de l'historique : un rapport Histovec à jour et un carnet d'entretien complet conditionnent à la fois l'acceptation du dossier et la prise en charge future des sinistres.

Spécificités véhicules électriques et hybrides d'occasion

Le véhicule électrique et hybride bouleverse la logique de l'extension de garantie, car ses organes les plus coûteux sont absents des contrats classiques. La batterie de traction, l'électronique de puissance, l'onduleur et le moteur électrique constituent un univers technique que les garanties thermiques traditionnelles ne couvrent pas. Une extension de garantie véhicule occasion électrique doit donc être pensée spécifiquement, sous peine de laisser à découvert précisément ce qui coûte le plus cher.

La batterie de traction reste généralement protégée par la garantie constructeur dédiée, souvent valable 8 ans, 160 000 km, avec un seuil de SoH (state of health, état de santé) garanti autour de 70 %. Une extension classique couvre habituellement la batterie 12 V de servitude, mais pas la batterie de traction. Des extensions VE dédiées comblent ce vide, avec un surcoût mensuel. Avant tout achat, mesurer le SoH réel de la batterie est décisif, car son coût de remplacement domine l'économie d'usage du véhicule.

Coût de remplacement de la batterie de traction par modèle VE 2026

| Modèle VE d'occasion | Coût remplacement batterie 2026 | Garantie batterie constructeur |

|---|---|---|

| Renault Zoé | 8 000 à 10 000 € | 8 ans / 160 000 km |

| Nissan Leaf | 7 000 à 9 500 € | 8 ans / 160 000 km |

| Peugeot e-208 | 9 000 à 12 000 € | 8 ans / 160 000 km |

| Hyundai Kona EV | 10 000 à 14 000 € | 8 ans / 160 000 km |

| Tesla Model 3 | 11 000 à 15 000 € | 8 ans / 160 000 km |

Qu'est-ce que le SoH ?

Le SoH (state of health) mesure l'état de santé de la batterie d'un véhicule électrique en pourcentage de sa capacité d'origine. Une batterie à 100 % est neuve ; à 70 %, elle a perdu près d'un tiers de son autonomie. Le SoH est l'indicateur clé pour évaluer un VE d'occasion. Pour aller plus loin, consultez notre guide pour diagnostiquer la batterie d'une voiture électrique.

Avant tout achat de VE d'occasion, exigez un certificat de SoH récent. Une batterie à 75 % de santé sur un véhicule de 6 ans est un signal d'alerte sérieux : la dégradation s'accélère ensuite, comme l'explique notre analyse de la dégradation de l'autonomie d'une voiture électrique.

Garantie batterie constructeur : ce qu'elle couvre vraiment

La garantie batterie voiture électrique occasion est offerte par la quasi-totalité des constructeurs sous une forme standardisée : 8 ans ou 160 000 km, avec un seuil de capacité garanti autour de 70 % de SoH. Concrètement, le constructeur s'engage à intervenir si la batterie tombe sous ce seuil pendant la période couverte, par réparation de modules ou remplacement. Cette garantie est attachée au véhicule et se transmet à l'acheteur d'occasion, ce qui en fait un atout majeur à vérifier avant l'achat. Attention toutefois : descendre à 71 % de SoH, juste au-dessus du seuil, n'ouvre droit à aucune prise en charge, même si l'autonomie réelle a chuté. La garantie protège contre la défaillance grave, pas contre l'usure progressive normale.

Extension dédiée VE : assureurs qui la proposent

L'extension garantie voiture électrique occasion dédiée comble les angles morts des contrats classiques. Des acteurs comme Opteven, MAAF, MAIF ou Allianz proposent des modules VE couvrant l'électronique de puissance, l'onduleur, le moteur électrique et parfois la batterie de traction au-delà de la garantie constructeur, moyennant un surcoût de l'ordre de 8 à 15 €/mois. Avant de souscrire, vérifiez précisément le périmètre : certaines formules excluent la batterie de traction et ne couvrent que les périphériques électriques. L'intérêt de ces modules grandit à mesure que la garantie constructeur approche de son terme : sur un VE de 7 ans dont la couverture d'usine touche à sa fin, une extension dédiée prend tout son sens face au coût de remplacement de la batterie.

Hybrides : double risque mécanique et électrique

L'extension garantie voiture hybride occasion doit composer avec un double risque : la mécanique thermique classique et la chaîne électrique. Sur une Toyota Yaris hybride, une Renault Clio E-Tech ou une Hyundai Ioniq, les points de vigilance se cumulent : moteur thermique, batterie haute tension, onduleur, système de récupération d'énergie et transmission spécifique. Les hybrides réputés robustes (la chaîne Toyota en particulier) affichent une excellente fiabilité, ce qui peut rendre l'extension moins indispensable. À l'inverse, sur des architectures plus récentes ou complexes, la couverture des organes électriques justifie une formule adaptée. La clé reste de vérifier que le contrat couvre explicitement la partie électrique, et pas seulement la mécanique thermique, faute de quoi vous payez pour une protection partielle.

Décider en 5 minutes : grille GO/NO-GO et vérifications préalables

Toute la décision d'extension de garantie voiture occasion, utile ou pas, tient en quatre étapes ordonnées. La première consiste à auditer l'historique réel du véhicule : rappels constructeur, sinistres passés, kilométrage authentique. La deuxième évalue la fiabilité du modèle via des sources reconnues (DEKRA, TÜV, ADAC). La troisième compare le coût de la garantie à une provision personnelle équivalente. La quatrième vérifie les clauses contractuelles déterminantes : vétusté, réseau, délai de carence, plafonds.

Aucune de ces étapes n'a de sens sans la première. Souscrire une garantie sans connaître l'historique du véhicule, c'est assurer un risque que vous ne mesurez pas. La vérification VIN est donc le prérequis absolu : elle révèle les rappels non effectués, les sinistres déclarés et la cohérence kilométrique. C'est à cette condition que la grille GO/NO-GO délivre une décision fiable plutôt qu'un pari.

Grille de décision GO / NO-GO avant souscription

Étape 1 — Auditer l'historique

VIN, Histovec, rappels constructeur, kilométrage authentique

Étape 2 — Évaluer la fiabilité du modèle

score DEKRA / TÜV / ADAC, pannes connues

Étape 3 — Calculer le ROI

coût total de la garantie vs probabilité × coût moyen de panne

Étape 4 — Décrypter le contrat

vétusté, réseau imposé, délai de carence, plafond par sinistre

Décision finale

GO si risque réel et contrat clair, NO-GO si véhicule robuste ou clauses opaques

Le réflexe à ne jamais oublier

Souscrire une extension de garantie sans avoir audité le véhicule, c'est assurer un risque que vous ne mesurez pas. Le rapport VIN coûte 30 fois moins cher que la première mensualité d'extension, et il conditionne la pertinence de toute la décision.

Étape 1 : auditer l'historique du véhicule (VIN, Histovec, rappels)

La première étape, l'extension garantie et vérification VIN, conditionne tout le reste. Le numéro d'identification (VIN) permet de croiser plusieurs sources : Histovec pour l'historique administratif et les sinistres déclarés en France, un rapport VIN complet pour les rappels et l'historique élargi, et les bases de rappels constructeur (rappel.conso.gouv.fr en France, NHTSA aux États-Unis, données ADAC en Europe). Cet audit révèle si des rappels de sécurité restent à effectuer, si le kilométrage est cohérent et si le véhicule a connu un sinistre lourd. Une voiture avec un rappel moteur non traité ou un kilométrage suspect ne mérite pas d'extension : elle mérite d'abord une remise en conformité, voire un renoncement à l'achat. Sans ce socle d'information, toute décision de garantie repose sur des données incomplètes.

Étape 2 : évaluer la fiabilité du modèle

La deuxième étape relie l'extension garantie et fiabilité du modèle. Les rapports DEKRA Mängelreport et TÜV Report publient chaque année des taux de pannes par modèle et par tranche d'âge, exprimables en score sur 10. Un modèle noté A, avec peu de défaillances aux contrôles, justifie rarement une extension coûteuse : le risque est faible. À l'inverse, un modèle réputé fragile sur sa motorisation ou son électronique (certains diesels à FAP capricieux, certaines boîtes automatiques sensibles) rend la garantie nettement plus pertinente. Croiser le score de fiabilité avec les pannes connues du modèle précis (et pas seulement de la gamme) affine la décision. C'est cette donnée objective qui transforme un achat de garantie « par précaution » en choix rationnel calibré sur le risque réel du véhicule.

Étape 3 et 4 : calculer le ROI et décrypter le contrat

Les deux dernières étapes scellent la décision autour de l'extension garantie voiture occasion et contrat. Le calcul de ROI confronte le coût total de la garantie (mensualité × durée) à l'espérance de panne (probabilité × coût moyen). Si la garantie dépasse largement l'espérance de gain et que le véhicule est fiable, le NO-GO s'impose. Reste le décryptage des clauses : la vétusté (qui réduit l'indemnisation au prorata de l'usure), le réseau imposé ou libre, le délai de carence initial sans couverture, et le plafond par sinistre. Une seule clause défavorable peut vider la garantie de sa valeur. Lire ces quatre points avant de signer, jamais après, est la dernière barrière entre une protection utile et une déconvenue. À ce stade, la grille GO/NO-GO délivre un verdict net, fondé sur des données plutôt que sur l'argumentaire du vendeur.